ĐIỂM HÒA VỐN

Hôm nay tình cờ thấy một bài viết có kèm theo file hướng dẫn cách tính doanh thu hòa vốn được chia sẻ và đón nhận nhiệt tình trên một diễn đàn, tôi chợt nhớ đến một số anh chị là cấp quản lý ( có khi là trưởng bộ phận kế toán quản trị) sử dụng cách tính này .

Và các anh chị ấy có hỏi tôi là tại sao khi đạt được điểm doanh thu hòa vốn mà vẫn không thấy hòa vốn ? Hôm nay tôi chia sẻ sơ bộ về điều này, tuy chỉ một góc độ nhỏ về doanh thu điểm hòa vốn .

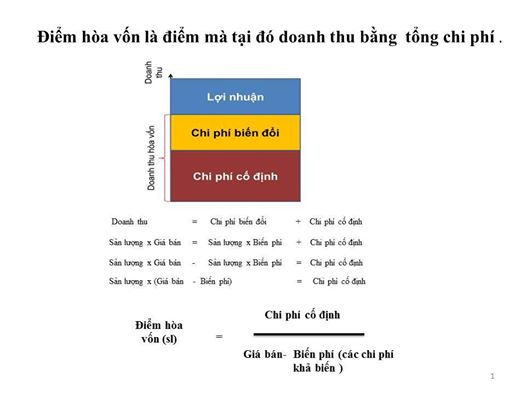

Công thức tính doanh thu hòa vốn như sau :

Sản lượng hòa vốn = Chi phí cố định / (giá bán 1 sản phẩm – biến phí trên 1 sản phẩm)

Doanh thu hòa vốn = giá bán 1 sản phẩm x sản lượng hòa vốn .

Doanh thu hòa vốn = Chi phí cố định/ (1- Tỷ lệ biến phí/ doanh thu) .

Và sau đây là những hiểu lầm thường gặp :

CHI PHÍ CỐ ĐỊNH:

Có những chi phí mà chúng ta cho rằng cố định nhưng thực tế chẳng có chi phí nào cố định cả .

Ví dụ như : chi phí nhân viên .

Chi phí nhân viên bán hàng trong ngành thương mại đôi khi có thể là định phí . Vì mức doanh số trên 1 nhân viên có thể là tăng rất nhiều lần nếu họ tăng doanh số dựa vào tăng giá trị mua hàng trên 1 đơn hàng , 1 đối tác . Nhưng khi họ tăng doanh số bằng cách mở rộng thị phần ( tăng điểm bán ) thì khác . Lúc đó chi phí họ bỏ ra cho nhân viên đi khai thác điểm mới ,chi phí nhân viên sẽ tăng lên khi doanh thu tăng .

Đối với chi phí nhân viên phục vụ trong nghành phục vụ ( nhà hàng, quán cà phê ..) thì cũng khác , doanh thu tăng giảm phụ thuộc vào chi tiêu bình quân một khách hàng. Mà chi tiêu bình quân trên một khách hàng trong nghành này thường có giới hạn. Cho nên , khi doanh thu tăng đến một mức nào đó thì phải tăng doanh thu bằng tăng lượt khách, lúc đó bắt buộc chi phí nhân viên phải tăng do lượt khách tăng .

CHI PHÍ BIẾN ĐỔI :

Có những chi phí mà chúng ta cho rằng tỷ lệ chiếm trong doanh thu là a% , nhưng khi sản lượng, doanh thu tăng nó không còn là a% nữa . Ví dụ như chi phí chiết khấu bán hàng . Doanh nghiệp muốn tăng sản lượng, tăng doanh số thường phải tăng tỷ lệ này lên . Hoặc phải tăng thưởng cho nhân viên bán hàng .

TRONG DÀI HẠN, MỌI CHI PHÍ ĐỀU BIẾN ĐỔI .

Trong dài hạn mọi chi phí đều biến đổi thường theo chiều hướng tăng và đây luôn là thách thức cho các nhà kinh doanh . Tiền thuê nhà hàng năm tăng từ 3 đến 10%, tiền điện, nước .. tăng từ 5-10%, Lương tối thiểu vùng tăng hàng năm làm chi phí nhân sự của các doanh nghiệp có lao động phổ thông là chủ yếu tăng trung bình 10% , chi phí nguyên vật liệu tăng theo giá xăng tăng liên tục …

Thực ra thì khi nói đến cách tính doanh thu hoà vốn, có những điểm hạn chế mà khi người ta chia sẻ cho nhau thường hay quên không đề cập đến . Sau đây là một vài điều kiện để xác định điểm hòa vốn chính xác :

1. Chi phí phải được phân loại một cách chính xác thành 2 loại là định phí và biến phí ( các chi phí lưỡng tính phải được tách ra như phương pháp trong bài trước tôi đã chia sẻ )

2. Định phí thật sự không thay đổi theo mức độ của sản xuất , trong suốt kỳ kinh doanh .

3. Biến phí sẽ biến đổi theo mức độ tỷ lệ thuận với sự thay đổi về mức độ sản xuất . Ví dụ như chi phí nhân công, vật liệu …trên 1 sản phẩm là không thay đổi theo sự thay đổi của mức độ sản xuất .

4. Giá bán không đổi mặc dù có tồn tại sự cạnh tranh hay bất kỳ sự thay đổi trong khối lượng sản xuất.

5. Sản xuất bao nhiêu bán được bấy nhiêu. Không có tồn kho

6. Hiệu quả hoạt động của công ty vẫn giữ nguyên

7. Chỉ có một sản phẩm hoặc cơ cấu sản phẩm ( trong trường hợp có nhiều sản phẩm) sẽ không thay đổi.

Những điều kiện này thực tế rất khó xảy ra .

Điểm hòa vốn chỉ thể hiện con số ước tính chứ không phải con số chính xác .